Activos financieros

CREDITO Y PRESTAMO: DIFERENCIAS

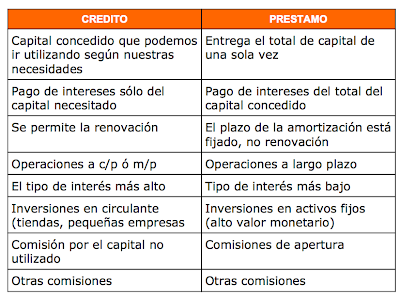

Sería la disposición de un capital determinado por la entidad financiera a su cliente, quién irá disponiendo de él según las necesidades que vaya teniendo a cambio del pago de los interés por la cantidad consumida y una comisión sobre el capital no dispuesto. Por tanto, este tipo de financiación sería más indicado para inversiones a corto y medio plazo, por tener un coste menor.

Diferencias entre un crédito y un préstamo

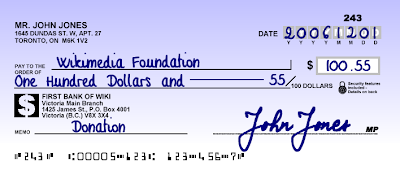

TIPOS DE CHEQUES

- Librador: persona propietaria del cheque quién emite la orden de pago

- Librado: que es el banco o institución de crédito encargado de pagar al beneficiario

- Beneficiario: persona que recibe el cheque para cobrarlo

Tipos de cheques:

- Cheque de cuenta corriente

- Cheque Bancario

- Efectivo: el beneficiario recibe el dinero en el momento de la entrega del documento en la entidad bancaria

- A cuenta: el beneficiario ingresa el cheque en la cuenta de su entidad, por lo general esta operación tiene comisión, aunque como siempre todo es negociable en las entidades bancarias.

INSTRUMENTOS FINANCIEROS EN ECONOMIA

- LIQUIDEZ

- RIESGO

Cuando realizamos una inversión el riesgo está presente cuando existe incertidumbre sobre los rendimientos futuros que obtendremos por esta operación, sería el caso de la compra de acciones con alto riesgo. En cambio, los Bonos del Tesoro son activos con muy poco riesgo.

- RENDIMIENTO

TIPOS DE RIESGO EN INVERSIONES

Los tipos de riesgo que se nos pueden presentar por el desarrollo de una inversión son:

Riesgo económico: que sería aquel al que está expuesto toda empresa en un periodo de tiempo largo, por el hecho de que alguna de las variables cambien inesperadamente.

Riesgo de pronóstico: cuando vamos a realizar una inversión debemos fijar unos parámetros básicos, pero si no están bien calculados puede desencadenar en un error precisamente por no haber fijado esos parámetros adecuadamente.

Riesgo operativo: este hace referencia a la naturaleza de la actividad de la empresa. Por ejemplo, una heladería en Moscú.

Riesgo de los negocios: alteraciones por el ciclo de explotación de la empresa en los que los flujos de caja se vean alterados. Además de un error en la estimación de crecimiento respecto al volumen de ventas.

Riesgo de créditos: cuando una empresa presta capital corre el riesgo de no recuperarlo en el plazo establecido.

Riesgo de cambio: cuando se producen diferencias o variabilidades en las cotizaciones de las divisas (€, $, ¥)

Riesgo de mercado: es el que se produce cuando un inversor entra en el mercado para negociar activos y se produce una modificación en el valor de éstos por alteraciones en los precios, por los tipos de cambio, tipos de interés, etc.

Riesgo financiero: es el que asume la propia empresa como consecuencia de la política financiera que sigue, es decir, de la estructura de su pasivo. (Recursos propios, recursos ajenos, reservas, etc.)

Riesgo de liquidez: muy característico en las inversiones financieras (derivados) como consecuencia de no poder vender el instrumento por su valor intrínseco a la mayor brevedad posible.

Riesgo de transferencia: el que asume la empresa como consecuencia de que los acreedores sean extranjeros localizados en otro país y no puedan acceder al cobro porque la divisa en que la deuda está emitida es distinta a la de su país.

Riesgo legal: referido a cometer quebrantos como consecuencia de una mala calidad, gestión, tiempo de entrega fijados a la hora de la contratación. También por cambios de normativa o inseguridad jurídica de la operación.

Riesgo sistemático: provocado por la insolvencia o crisis de una institución, o de mercado cuya naturaleza sea de tal importancia como para afectar al sistema financiero de un país.

QUE ES LA BOLSA? CARACTERISTICAS Y FUNCIONAMIENTO

En la bolsa intervienen tres figuras:

Como características principales de la bolsa, están las que hemos ido comentado en esta descripción; la rentabilidad, la seguridad y la liquidez.

En cuanto a la rentabilidad, obtenemos beneficios al ser poseedores de títulos cuando las empresas reparten beneficios en forma de dividendos y cuando vendemos un título a un precio mayor al que compramos (plusvalía).

Por otro lado la seguridad, toda inversión en bolsa por su carácter volátil, y el riesgo implícito que conlleva precisamente por esto, se minimiza al mantenerlo a un largo plazo, donde se pueden obtener altas rentabilidades. También dentro de este punto, es muy importante tener variedad de títulos, es decir, no tener títulos de una sola empresa sino tener más variedad de títulos, a esto se le denomina diversificación.

Y por último, la liquidez que tenemos al ser poseedores de acciones es total, pues en cualquier momento puedo vender o comprar.

Ana Belén Pedroche Sánchez Autora y directora del blog Que es economia

Ana Belén Pedroche Sánchez Autora y directora del blog Que es economia