Contabilidad básica

EXIGENCIAS LEGALES A LOS EMPRESARIOS: CUENTAS ANUALES

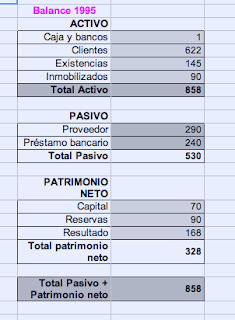

Las cuentas anuales son un documento que constituye la base de la información financiera necesaria para terceros, como son accionistas, socios, acreedores, empleados, etc. Para toda empresa, en el caso de España, es obligatorio presentar los datos del ejercicio económico en los siguientes documentos:

- Balance de situación

- La cuenta de pérdidas y ganancias

- La memoria

Las exigencias legales que tienen los empresarios españoles son:

- Están obligados a presentar las cuentas anuales.

- Deben ir valoradas en euros, y disponen de tres meses a partir del cierre del ejercicio, para elaborar dichas cuentas anuales.

- Es obligatorio que las cuentas anuales estén firmadas, tanto si se trata de una empresa individual firmado por el empresario, para sociedades colectivas o comanditarias, los socios, y en el caso de sociedad anónima o sociedad limitada, los administradores.

- Además es necesario que las cuentas anuales estén revisadas por los auditores de cuentas. Estos auditores se encargarán de verificar y comprobar si las cuentas anuales ofrecen la imagen fiel del patrimonio, de la situación financiera y los resultados de la sociedad. Para todo ello, elaboraran un informe donde plasmen si se cumplen estos requisitos y las desviaciones que han encontrado, generando una serie de opiniones orientadas a corregir y a mejorar las deficiencias de la empresa.

- El siguiente paso es la aprobación de la cuentas anuales. Éstas deben ser aprobadas por la Junta General de accionistas.

- Dentro de los seis meses siguientes a la aprobación de las cuentas anuales, hay que presentar la siguiente documentación en el registro mercantil; solicitud firmada por quién presenta las cuentas anuales a depósitos, certificado del órgano social competente que contenga la aprobación de las cuentas y la distribución del beneficio. Un ejemplar de las cuentas anuales, ejemplar del informe de gestión, de los auditores.

- La publicidad del depósito de las cuentas anuales. En primer día hábil de cada mes, los registradores mercantiles remitirán al Registro Central las sociedades que han cumplido con el registro.

Artículos muy relacionados:

PERIODO MEDIO DE MADURACION DE LA EMPRESA

Hay un concepto muy importante en economía, el periodo medio de maduración, pero es mucho más importante para las empresas. Esto es así, porque el ciclo normal de una empresa, es el abastecimiento de materias primas, producción del producto y venta del mismo. Sin embargo, la venta no es sinónimo de recibir el pago de esa venta en el momento, sino que puede retarse días o semanas.

El periodo medio de maduración de la empresa viene determinado por el número de días que distan entre el momento del pago de una unidad monetaria en materias primas para producir el producto, hasta el momento de su recuperación por la venta del producto y el cobro a los clientes.

Dependiendo de si es un tipo de empresa u otro, el periodo medio de maduración de la empresa viene determinado por diferentes periodos. Existen dos tipos de empresas:

- Empresas comerciales

- Empresas industriales

Para las empresas comerciales existen dos periodos:

- Periodo medio de venta: que es el periodo comprendido entre el tiempo transcurrido desde la inversión en materia prima, hasta la venta de la misma.

- Periodo medio de cobro: sería el tiempo transcurrido desde la venta de materias primas, hasta el cobro a los clientes.

Para la empresas industriales existen cuatro periodos:

- Periodo medio de almacén: es el tiempo transcurrido desde la inversión de una unidad monetaria en la compra de las materias primas, hasta que éstas pasan al proceso productivo.

- Periodo medio de fabricación: sería el tiempo transcurrido desde que las materias primas se incorporan al proceso de producción, hasta que se obtiene el producto terminado.

- Periodo medio de venta: es el tiempo transcurrido desde que se ha obtenido el producto final, hasta que se realiza su venta.

- Periodo medio de cobro: comprende el tiempo transcurrido desde que se vende el producto, hasta que se cobra al cliente.

Hay que aclarar, que el periodo medio de maduración de la empresa se produce únicamente cuando existe un plazo concedido al cliente para el pago, si por el contrario se efectúa la venta al contado, en el caso de empresas comerciales el periodo de maduración será igual a su período medio de venta. Y en el caso de empresas industriales, si el pago es al contado, el periodo de maduración sería igual a la suma de los tres primeros.

Artículos muy relacionados:

AMORTIZACION: DEFINICION DE AMORTIZACION

Hay un concepto muy utilizado en economía, más concretamente en microeconomía, que es la amortización. Además también es un término que utilizamos en el ámbito bancario, y que hace referencia a la parte de capital que cancelamos anticipadamente del préstamo que nos concedió el banco.

La definición de amortización está unida al concepto de depreciación, pero no son lo mismo. La depreciación sería la pérdida de valor que sufre un activo por distintas razones, ya sea por el uso, por el paso del tiempo, etc. La amortización, es el reflejo de esa pérdida de valor en los libros de contabilidad.

Como amortización podríamos entender:

De la parte financiera, el pago de una deuda como un préstamo, crédito, empréstitos, etc. La amortización también se refiere a la devolución del principal y los intereses de un préstamo.

Por otro lado, la amortización representaría un ahorro de fondos, que hemos descontado de los beneficios, para compensar el uso o degradación del bien en cuestión. Por ejemplo, un coche, si vamos ahorrando 100 € al mes para cuando tengamos que comprarnos uno nuevo, será un ahorro, pues no tendremos que pedir financiación para realizar la inversión del coche nuevo.

Además, también encontramos la definición de amortización, cuando hablamos de la autofinanciación de mantenimiento.

El método de amortización más utilizado es el de cuotas fijas o lineal. Este método es muy aplicado por su sencillez. Consiste en considerar que la cuota de amortización es la misma a lo largo de la duración del activo se se amortiza.

Fórmula amortización lineal:

C= (Vo - Vr) / n

Vr: Valor residual

Vo: Valor inicial

n: años

C: cuota de amortización

Ejemplo: Compramos un activo por 100.000 € y su valor residual al finalizar la vida útil de dicho bien es de 10.000 €. Se desea amortizar en 10 años.

C = (100.000 - 10.000) / 10 años = 9.000 € que sería lo que deberíamos ahorrar cada año.

En resumen, diríamos que la amortización se define como la forma de recuperar en forma de liquidez, ya sea mensual, trimestral o semestralmente, el valor de las inversiones que hemos realizado previamente.

Artículos muy relacionados:

AUTOFINANCIACION

Os voy a hablar sobre un concepto muy utilizado en las empresas, cuando llega el momento de buscar financiación, que es conocido por la autofinanciación.

Existen dos posibilidades a la hora de financiarse:

- Fuentes de financiación propias (aportaciones o autofinanciación)

- Fuentes de financiación ajenas (créditos)

La autofinanciación es la financiación interna o propia de la empresa, y consiste en la creación de nuevos recursos financieros por la propia unidad económica, constituyendo una fuente de financiación básica de las empresas.

Se distinguen dos tipos:

- Autofinanciación de enriquecimiento (teórica o neta)

Este tipo de autofinanciación se denomina a los recursos generados en el desarrollo de la actividad que suponen mayor valor de la empresa (beneficios) y que no se distribuyen entre los accionistas. Por lo tanto, constituyen un aumento de las fuentes financiera o estructura financiera, y por tanto, de las inversiones o estructura económica.

El concepto contable más típico de esta autofinanciación son las reservas (son la parte del beneficio que obtiene la empresa y que no reparte a los accionistas).

- Autofinanciación de mantenimiento

Serían los recursos generados por ...seguir leyendo este artículo sobre economía »

ACTIVO CIRCULANTE

Desde un punto de vista económico, el activo constituye una inversión. Entendiendo por inversión, el cambio de una satisfacción inmediata y cierta por un conjunto de expectativas de beneficio. El activo de una empresa se divide en dos masas patrimoniales: el activo circulante, del que vamos a hablar hoy, y el activo fijo o inmovilizado.

Activo circulante lo podemos definir como el conjunto de elementos que permiten la realización de la actividad principal de la empresa, su ciclo de explotación. Este ciclo de explotación podría ser por ejemplo todos los procesos y actividades de una empresa que se dedica a fabricar móviles, su ciclo de explotación empezaría con la creación de los circuitos, a poner la pantalla, posteriormente la carcasa, hasta que finalmente tenemos terminado el teléfono móvil.

El activo circulante depende de decisiones a corto plazo y se refiere a inversiones cíclicas, por tanto los elementos integrantes del activo circulante están en constante actividad, es decir, no están vinculados de manera permanente a la empresa.

El activo circulante depende de decisiones a corto plazo y se refiere a inversiones cíclicas, por tanto los elementos integrantes del activo circulante están en constante actividad, es decir, no están vinculados de manera permanente a la empresa.

Dicho activo, se convierte en liquidez mediante su venta (en el caso del ejemplo del móvil), de ahí que si hay algún elemento típico de activo circulante son.. ...seguir leyendo este artículo sobre economía »

PRINCIPIOS DE CONTABILIDAD: NUEVO PLAN GENERAL CONTABLE

PRINCIPIOS DEL NUEVO PLAN GENERAL CONTABLE

- PRINCIPIO DE PRUDENCIA

- PRINCIPIO DE REGISTRO

- PRINCIPIO DE EMPRESA EN FUNCIONAMIENTO

- PRINCIPIO DEL PRECIO DE ADQUISICIÓN

- PRINCIPIO DEL DEVENGO

- PRINCIPIO DE CORRELACIÓN DE INGRESOS Y GASTOS

- PRINCIPIO DE NO COMPENSACIÓN

- PRINCIPIO DE UNIFORMIDAD

- PRINCIPIO DE IMPORTANCIA RELATIVA

CONCEPTO DE CONTABILIDAD: SITUACIÓN ECONOMICA DE LA EMPRESA

- Imagen fiel del patrimonio de la empresa

- La situación financiera

- Los resultados de la empresa

- Cuentas anuales

- Cuenta de resultados

- La memoria

Ana Belén Pedroche Sánchez Autora y directora del blog Que es economia

Ana Belén Pedroche Sánchez Autora y directora del blog Que es economia